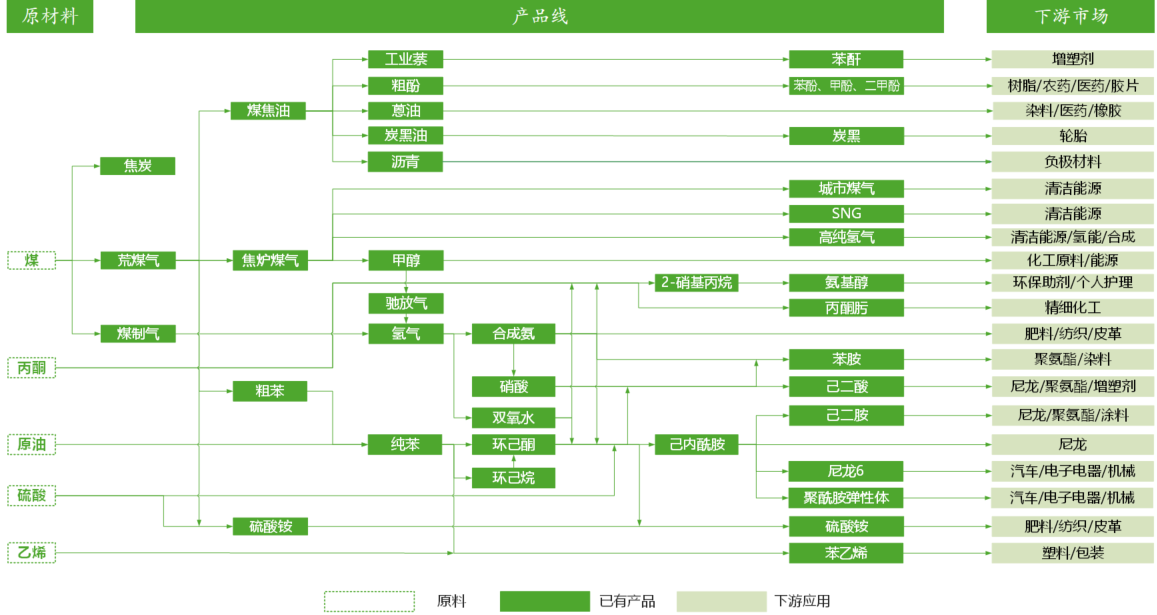

中国旭阳集团的化工产线围绕焦化副产品煤焦油、焦炉气、粗苯等向下游延伸。整体产品线覆盖从基础化工原料到高分子材料的完整加工链条,形成多品类、多应用的产品体系。具体可以分为碳材料类、醇氨类、芳烃类和精细化工品。碳材料类主要包括焦油加工、苯酐等;醇氨类主要包括甲醇、合成氨、硫酸铵等;芳烃类主要包括纯苯、己内酰胺、苯乙烯等;精细化工品包括氨基醇等。

中国旭阳集团化工品产业链

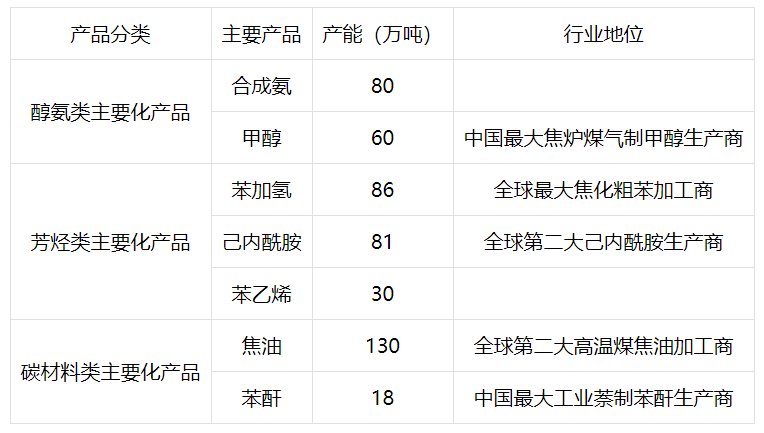

主要化工产品产能

二、产品价差分析

1.己内酰胺

己内酰胺下游主要应用于PA6,PA6下游分锦纶、工塑、帘子布、薄膜等几大领域,终端涉及纺织服装、机械零部件、包装、轮胎等。旭阳己内酰胺配套环己酮、双氧水、合成氨等原料单元,外采原料只有纯苯和煤炭,并且原材料纯苯约60%自供,有一定的成本优势。2025年受中美关税以及新增产能影响出现阶段性供应过剩,导致己内酰胺价格震荡下行,平均价格9300元/吨,税前利润亏损约300元/吨;预计2026年己内酰胺平均价格将达11250元/吨,税前利润不低于600元/吨。

2.甲醇

甲醇主要应用于烯烃、MTBE、甲醛、醋酸等下游产品,其中烯烃为主力下游,占比达54%。甲醇的制备工艺路线包括煤制甲醇、天然气制甲醇及焦炉煤气制甲醇三种。国际上以天然气制甲醇为主,国内则以煤制甲醇为主。国内甲醇总产能约1.1亿吨,煤制甲醇产能占比超78%。近三年,我国甲醇年进口量在1400万吨左右,其中从中东地区进口甲醇占甲醇总进口量的比例接近70%。旭阳甲醇的原料为焦炉煤气,且100%自给自足,具备显著的成本优势。2025年甲醇平均价格2420元/吨,税前利润304元/吨;预计2026年甲醇平均价格2600元/吨,税前利润超过600元/吨。

3.苯加氢

苯加氢是以焦化粗苯为原料,通过加氢精制等工艺生产高纯度苯。纯苯作为基础化工品,下游需求十分广泛。2026年3月受美伊冲突影响,国内炼厂降负造成石油苯供应减量,进口苯量大幅下降。苯加氢所用原料粗苯不受影响,在供应端大幅减量情况下,苯价格大幅上涨,苯加氢与粗苯价差大幅扩大。2025年苯加氢平均价格6255元/吨,税前利润约69元/吨;预计2026年苯加氢平均价格7400元/吨,税前利润不低于310元/吨。

4.煤焦油

焦油经过深加工后可以制取沥青、蒽油、工业萘等多种高附加值产品。沥青主要应用于电解铝用的预焙阳极、电炉钢用的石墨电极等铝用和钢用碳素领域;蒽油作为炭黑的原料之一主要应用于轮胎、橡胶制品、导电和油墨等行业;工业萘氧化后制萘法苯酐,下游应用于增塑剂、树脂和涂料行业。旭阳作为全球第二大高温煤焦油加工商,原料主要来于自身焦炭生产过程中产生的煤焦油,自给率达90%以上,具备显著的原料成本优势。受近两年国内电解铝产量和轮胎产量增速放缓的影响,2025年焦油加工产品平均价格3532元/吨,税前利润60元/吨;预计2026年焦油加工产品平均价格3959元/吨,税前利润超过130元/吨。

三、核心竞争力

旭阳化工的核心竞争力在于产业链纵向一体化优势和研发创新能力。

首先,产业链纵向一体化优势显著。公司依托焦化副产品构建了从原料到终端产品的全链条布局,上游产出的产品可直接供给下游使用。原料自给率高(焦炉煤气100%自给、煤焦油自给率约70%、苯加氢原料自给率约40%、纯苯自给率约70%),有效规避了外部原料价格波动风险,同时减少了中间环节的物流与采购成本。多品类产品体系(碳材料类、醇氨类、芳烃类)形成协同效应,可根据市场需求灵活调整生产结构,增强抗风险能力。

其次,研发创新能力为发展注入动力。公司持续投入研发,相继完成氨基醇、己二胺小试、中试,最终成功实现工业化,加速了在高附加值产品方面的布局。预计2026年利润贡献近2亿元,新产品、新工艺成为旭阳化工未来发展核心动力,持续为公司创造价值。

最后,基于化工行业前景的积极信号和公司内部管理的持续优化,预计2026年旭阳化工板块的整体利润将实现稳步增长,进一步提升板块的估值水平和投资吸引力。